Prévoyance

Résident Suisse🇨🇭

la prévoyance à genève

Comment choisir sa prévoyance ?

Lorsque vous songez à votre avenir, il est primordial d'examiner les différentes possibilités qui s'offrent à vous afin d'acquérir une prévoyance saine.

Notre équipe d'experts vous accompagne dans toutes vos démarches pour bien préparer votre retraite. Nous proposons une large gamme de services et d'outils pour vous aider dans votre projet.

- 01Research and Prototype

- 02Development And Lunch Exprience

- 03Support And Update Product

Retraite

Le système de retraite en Suisse

prévoyance

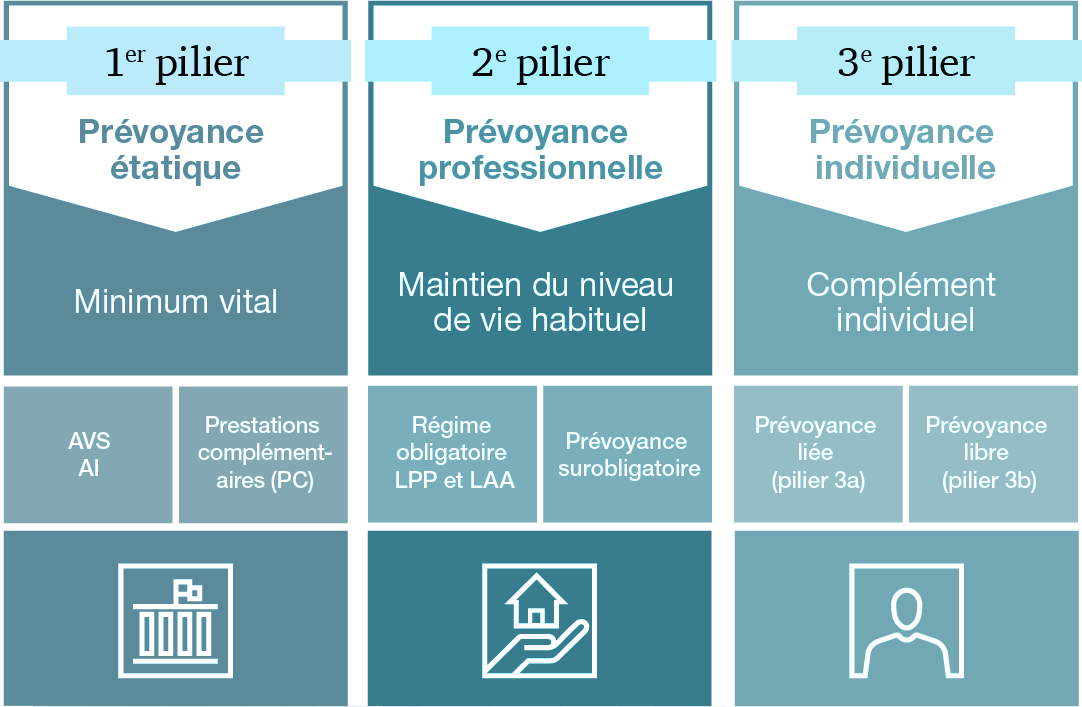

Le deuxième et troisième pilier en Suisse ?

Le deuxième pilier de la retraite en Suisse est composé de cotisations que les travailleurs versent à leur caisse de pension. Ces cotisations sont déductibles des impôts sur le revenu et, à la retraite, les prestations du deuxième pilier sont soumises à l'impôt sur le revenu. Le deuxième pilier de la retraite en Suisse est géré par les caisses de pension, qui sont des institutions privées. Les caisses de pension sont tenues de garantir le versement des prestations à leurs affiliés à la retraite.

Les caisses de pension sont réglementées par la loi fédérale sur les institutions de prévoyance vieillesse, survivants et invalidité (LPP). Le troisième pilier de la retraite en Suisse est composé de cotisations que les travailleurs versent à des fonds de pension privés.

- 01Research and Prototype

- 02Development And Lunch Exprience

- 03Support And Update Product

faq

Les questions fréquentes

Comment puis-je calculer le montant de ma retraite suisse ?

Le montant de la retraite est calculé en fonction de l’âge du demandeur, de sa situation familiale, de son niveau de revenus et de sa durée de cotisation.

N'hésitez pas à nous contacter afin d'examiner ensemble les possibilités qui s'ouvrent à vous.

Est-il possible de recevoir sa rente plus tôt ?

Les travailleurs peuvent choisir de commencer à percevoir leur pension plus tôt, mais ils doivent alors accepter une diminution de leur pension.

Je suis expatrié, puis-je toucher une retraite suisse ?

Les expatriés peuvent toucher une retraite suisse, à condition de remplir certaines conditions.

Prométhée Conseil se fera un plaisir de vous accompagner avec les réponses à vos questions